Por Antonia Godoy, Analista de Asuntos Políticos y Regulatorios de Plusmining.

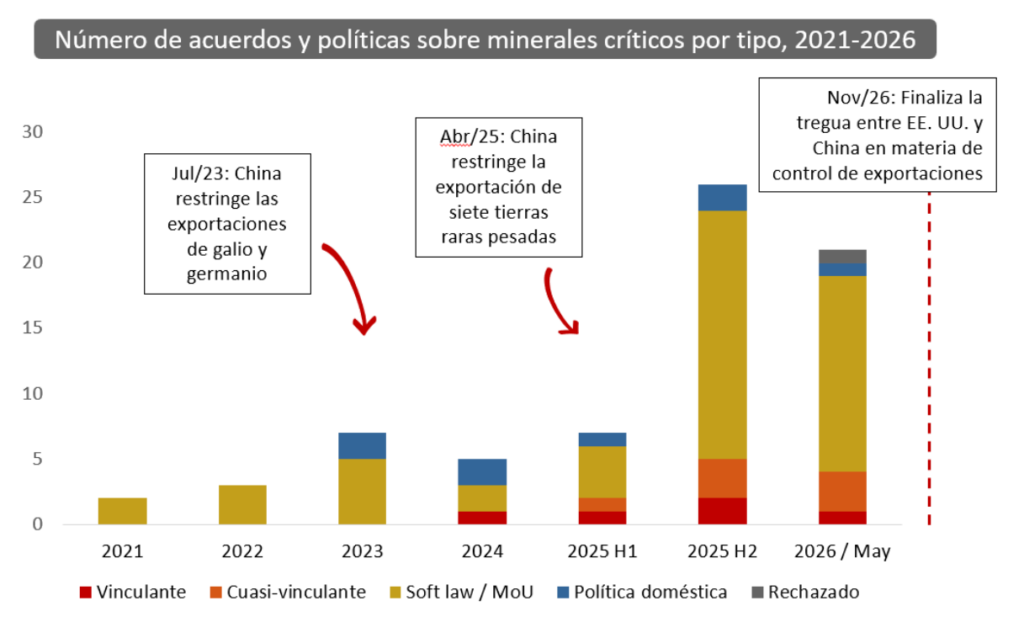

Los gobiernos han firmado más de 70 acuerdos y marcos de políticas sobre minerales críticos desde 2021, en una carrera por asegurar las cadenas de suministro y reducir la dependencia de China. Sin embargo, la creciente lista de anuncios oculta una realidad más importante: la mayoría de estos acuerdos aún carecen de los compromisos necesarios para transformar los mercados globales de minerales.

En este contexto, la importancia de este creciente número de acuerdos para mineras, inversionistas y fabricantes aguas abajo radica únicamente en la medida en que estos instrumentos sean capaces de generar las condiciones necesarias para impulsar el desarrollo de proyectos, movilizar financiamiento y apoyar el surgimiento de capacidades de procesamiento alternativas fuera de China.

Promesas sobre el papel

La magnitud del impulso diplomático es difícil de ignorar. Solo en los últimos 18 meses se han anunciado más de 50 acuerdos bilaterales y multilaterales, involucrando a grandes naciones consumidoras como Estados Unidos, la Unión Europea, Japón y Australia. Sin embargo, una revisión de los acuerdos sobre minerales críticos firmados hasta mayo de

2026 muestra que más del 60% siguen siendo memorandos de entendimiento, asociaciones o marcos de cooperación no vinculantes.

Esta distinción merece mucha más atención de la que recibe. Aunque el creciente mapa de acuerdos suele presentarse como evidencia de avances hacia la diversificación de las cadenas de suministro, en realidad dice más sobre alineamientos geopolíticos que sobre dotaciones minerales. En ese sentido, la pregunta más relevante hoy es cuál es la sustancia de las obligaciones creadas por esas firmas, más que quiénes son las partes involucradas.

La respuesta importa porque estos acuerdos supuestamente constituyen la base de un esfuerzo de varios billones de dólares destinado a reducir la dependencia de China, que continúa dominando el procesamiento de minerales. China controla entre el 60% y el 90% de la capacidad mundial de refinación de tierras raras y mantiene posiciones dominantes en varias cadenas de suministro de minerales estratégicos.

A pesar de la intensa actividad diplomática, la mayoría de los gobiernos se han abstenido de asumir compromisos vinculados a inversiones específicas, metas de producción, requisitos de compra o mecanismos de financiamiento.

Como resultado, está surgiendo una brecha entre el impulso diplomático y la certeza comercial necesaria para desarrollar nuevas minas, refinerías, plantas de separación y cadenas de suministro para baterías. Es cierto que los acuerdos no vinculantes pueden generar visibilidad política y mejorar la coordinación, pero no garantizan contratos de compra, financiamiento público, agilización de permisos ni protección frente a futuros cambios de políticas.

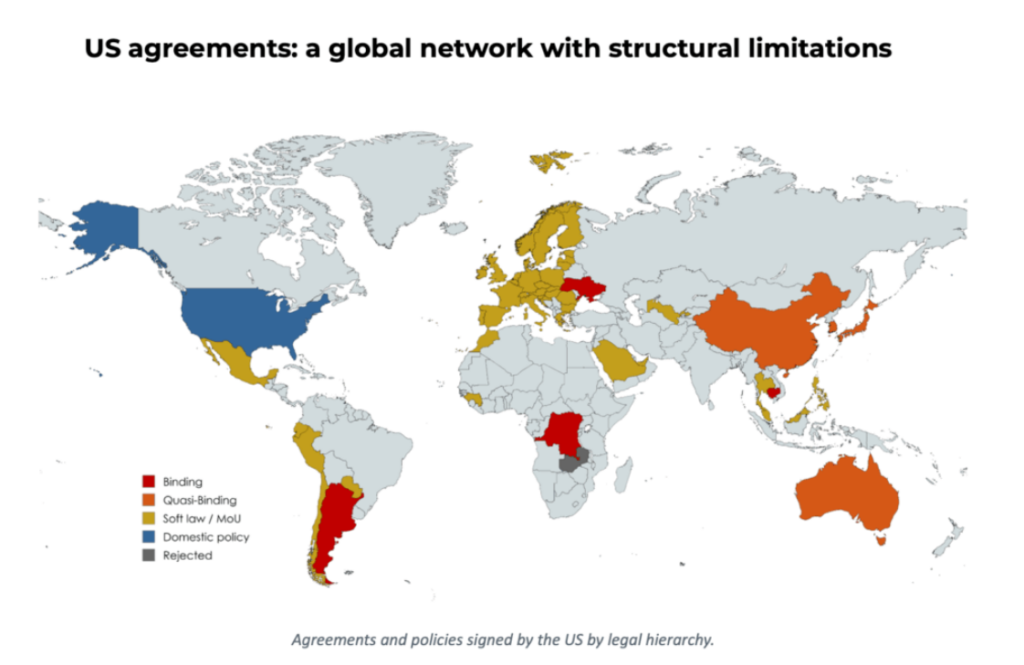

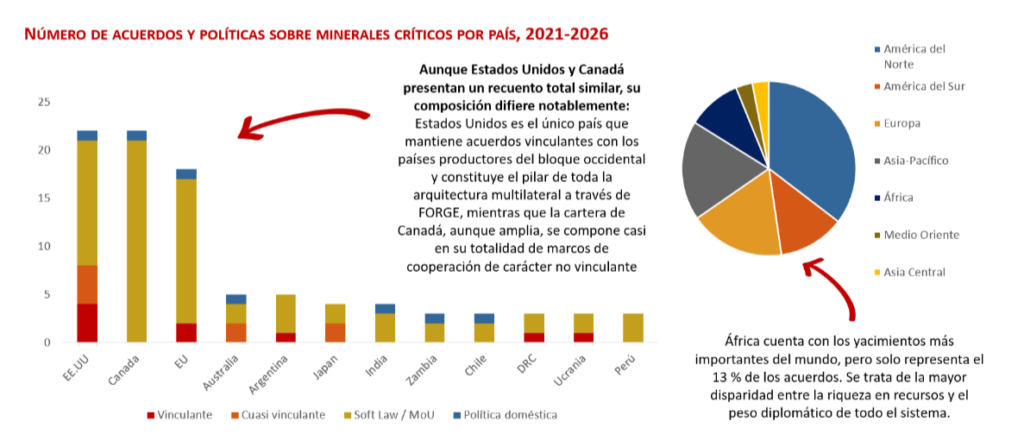

Estados Unidos ilustra bien este desafío. Washington ha firmado más de 20 acuerdos en los últimos 18 meses y se ha posicionado como uno de los actores más activos en la diplomacia de minerales críticos. Sin embargo, solo un pequeño número de estos acuerdos es jurídicamente vinculante. Como consecuencia, existe una creciente desconexión entre la ambición de reducir el dominio chino en las etapas intermedias de la cadena de valor y las herramientas de política pública ejecutables necesarias para lograr ese objetivo.

La arquitectura que está tomando forma va mucho más allá de Washington. Iniciativas como FORGE, el marco de cooperación en minerales críticos entre Estados Unidos, la Unión Europea y Japón, y la Critical Minerals Production Alliance están creando redes superpuestas diseñadas para fortalecer las cadenas de suministro entre países aliados.

Sus impulsores argumentan, con cierta razón, que las relaciones establecidas hoy pueden acelerar la inversión y el desarrollo de proyectos mañana.

Sin embargo, desde la perspectiva de la industria, no todos los acuerdos tienen el mismo peso. Los acuerdos con mayor probabilidad de influir en las decisiones de inversión son aquellos que van más allá de la coordinación diplomática e incorporan compromisos operativos o financieros. En la práctica, los marcos que incluyen pisos de precios, mecanismos de almacenamiento estratégico, esquemas de cofinanciamiento, cooperación en permisos o apoyo a las compras son mucho más relevantes que las amplias declaraciones de intención.

El poder de los recursos

Esto no significa que los acuerdos no vinculantes carezcan de valor. De hecho, pueden influir en los flujos de capital, fomentar la cooperación técnica y proporcionar respaldo político a los proyectos mineros. El desarrollo de recursos se extiende durante décadas y los gobiernos suelen preferir acuerdos flexibles que puedan evolucionar junto con los mercados y las prioridades geopolíticas. Sin embargo, la flexibilidad tiene límites. Las empresas que evalúan proyectos de miles de millones de dólares requieren más que buena voluntad política. En este contexto, el apoyo solo adquiere significado cuando puede traducirse en demanda financiable, infraestructura, financiamiento y certidumbre regulatoria.

Una de las brechas más reveladoras en la red emergente aparece en África. El continente alberga más del 60% de las reservas mundiales de cobalto, además de importantes depósitos de cobre, grafito y tierras raras, pero representa una proporción relativamente pequeña de los acuerdos firmados hasta ahora. Al mismo tiempo, los acontecimientos recientes sugieren que los países productores están siendo cada vez más selectivos respecto de las condiciones que están dispuestos a aceptar.

Un acuerdo vinculante entre Estados Unidos y la República Democrática del Congo puso de relieve los esfuerzos de Washington por profundizar sus vínculos con jurisdicciones ricas en recursos y desafiar la influencia china en la cadena de suministro de cobalto. Por otra parte, el rechazo de Zambia a ciertas condiciones propuestas por Estados Unidos reflejó una tendencia más amplia: los gobiernos anfitriones están ejerciendo un mayor control sobre la forma en que se desarrollan sus recursos.

Este cambio podría resultar tan importante como la competencia entre las naciones consumidoras. La carrera por los minerales críticos no se trata únicamente de asegurar el suministro. También está redefiniendo el poder de negociación de los países productores.

Los gobiernos que controlan depósitos estratégicos están cada vez mejor posicionados para exigir creación de valor local, inversiones en infraestructura, capacidad de procesamiento y flexibilidad regulatoria a cambio de acceso preferencial.

No sorprende, por tanto, que los acuerdos vinculantes sigan concentrados en un grupo relativamente reducido de productores y socios estratégicos, entre ellos Australia, Japón, Argentina, Ucrania y la República Democrática del Congo. En Europa, la Ley de Materias Primas Fundamentales (Critical Raw Materials Act) sigue siendo uno de los pocos marcos que contiene requisitos de diversificación jurídicamente exigibles.

Un necesario baño de realidad

La urgencia detrás de este auge diplomático se explica en gran medida por las crecientes tensiones comerciales entre Washington y Pekín. A medida que estas tensiones continúan moldeando la planificación estratégica de ambas potencias, el vencimiento previsto para finales de este año de la actual tregua en materia de controles de exportación entre Estados Unidos y China se ha convertido en un punto de atención para responsables políticos y actores de la industria.

Incluso si las negociaciones derivan en una nueva extensión, los gobiernos parecen comprometidos con mantener la arquitectura más amplia de minerales críticos que ha surgido durante los últimos años.

Para las compañías mineras y los inversionistas, la lección es cada vez más difícil de ignorar. La carrera por construir cadenas de suministro alternativas es real, pero los fundamentos legales y financieros siguen estando mucho menos desarrollados de lo que sugieren los titulares. Hasta ahora, los gobiernos han demostrado disposición para firmar acuerdos. Lo que aún no han demostrado, al menos a gran escala, es la voluntad de vincular esos acuerdos a compromisos obligatorios que los proyectos realmente necesitan.

Mientras más marcos no evolucionen desde declaraciones políticas hacia compromisos capaces de respaldar financiamiento, contratos de compra, procesamiento y ejecución de proyectos, el esfuerzo de la industria por desafiar el dominio de China en las etapas intermedias de la cadena de valor seguirá siendo más una aspiración que una realidad.

Fuente: Mining.com