Las proyecciones del precio del cobre en estudios mineros que guían decisiones de inversión han aumentado aproximadamente un 60% desde 2020, lo que indica un panorama estructuralmente más sólido para el metal.

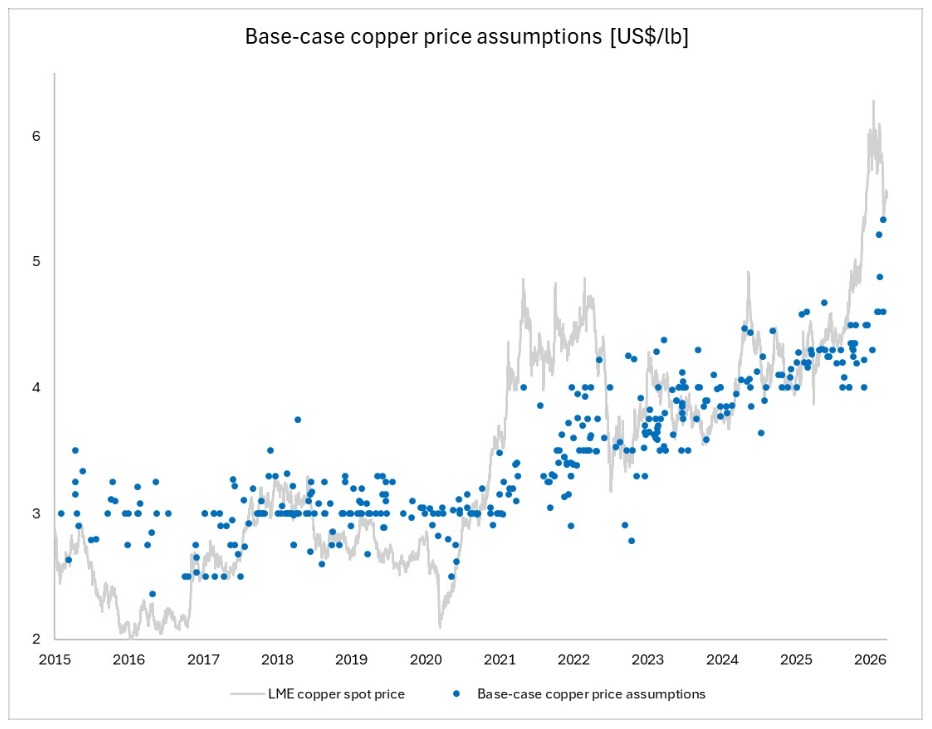

Datos recopilados por la consultora chilena Plusmining a partir de más de 300 estudios presentados entre 2015 y 2026 muestran que las proyecciones base del precio del cobre han subido desde alrededor de US$3,00 por libra en el período 2015–2020 hasta aproximadamente US$4,80 por libra en promedio a inicios de 2026.

Incluso después de ajustar por inflación, las proyecciones de largo plazo siguen siendo cerca de un 28% más altas en términos reales que los niveles de 2020, aunque en general continúan por debajo de los precios spot y dentro de rangos históricos en relación con los promedios recientes.

“Estos patrones sugieren que las empresas no están siendo materialmente demasiado optimistas, a pesar de haber elevado sus expectativas de largo plazo”, señala Andrés González, jefe de Análisis de la Industria Minera y autor del estudio.

“Las proyecciones siguen ancladas a referencias observables del mercado en lugar de picos de precios de corto plazo.”

Base-case copper price assumptions [US$/lb] (Courtesy of Plusmining)

El cambio refleja una transformación más profunda en el perfil de demanda del cobre a medida que se acelera la transición energética global. Los vehículos eléctricos requieren varias veces más cobre que los automóviles tradicionales, mientras que los sistemas de energías renovables, la expansión de redes eléctricas y los centros de datos están impulsando un crecimiento sostenido del consumo. Esto ha reforzado las expectativas de que la demanda superará a la oferta en los próximos años, consolidando una narrativa de déficit estructural en toda la industria.

Este panorama se ve agravado por crecientes restricciones en la oferta. La disminución de las leyes de mineral, el desarrollo de proyectos cada vez más complejos y los procesos de permisos que pueden extenderse durante años están limitando la nueva oferta.

Con un tiempo promedio de 17 años desde el descubrimiento hasta la producción, es poco probable que los proyectos aprobados hoy generen una producción significativa antes de la década de 2040.

Las recientes disrupciones han puesto de relieve la fragilidad del mercado. Problemas operacionales en 2025 en grandes minas, incluyendo Grasberg, Kamoa-Kakula y El Teniente, redujeron aún más la oferta, impulsando los precios del cobre en la Bolsa de Metales de Londres por encima de los US$6,00 por libra a comienzos de 2026, niveles que siguen siendo históricamente elevados incluso después de ajustar por inflación.

Proyectos que resurgen

Las implicancias para la oferta son significativas. Proyectos que antes se consideraban no económicos con supuestos de precios más bajos están siendo reevaluados, y activos previamente relegados están regresando a las carteras de desarrollo. El capital comienza a acompañar esta tendencia, a medida que los productores reposicionan sus portafolios para asegurar exposición futura al cobre.

Las grandes compañías mineras están acelerando este cambio mediante la consolidación e integración de proyectos, con intentos de fusiones de alto perfil y combinaciones de activos orientadas a generar escala y sinergias.

A medida que el capital fluye cada vez más hacia proyectos nuevos y existentes, la propiedad de recursos de cobre se está convirtiendo en una prioridad estratégica que definirá la dirección de largo plazo del sector.

* Andrés González es jefe del área de Análisis de la Industria Minera en la consultora Plusmining.

Fuente: Mining.com