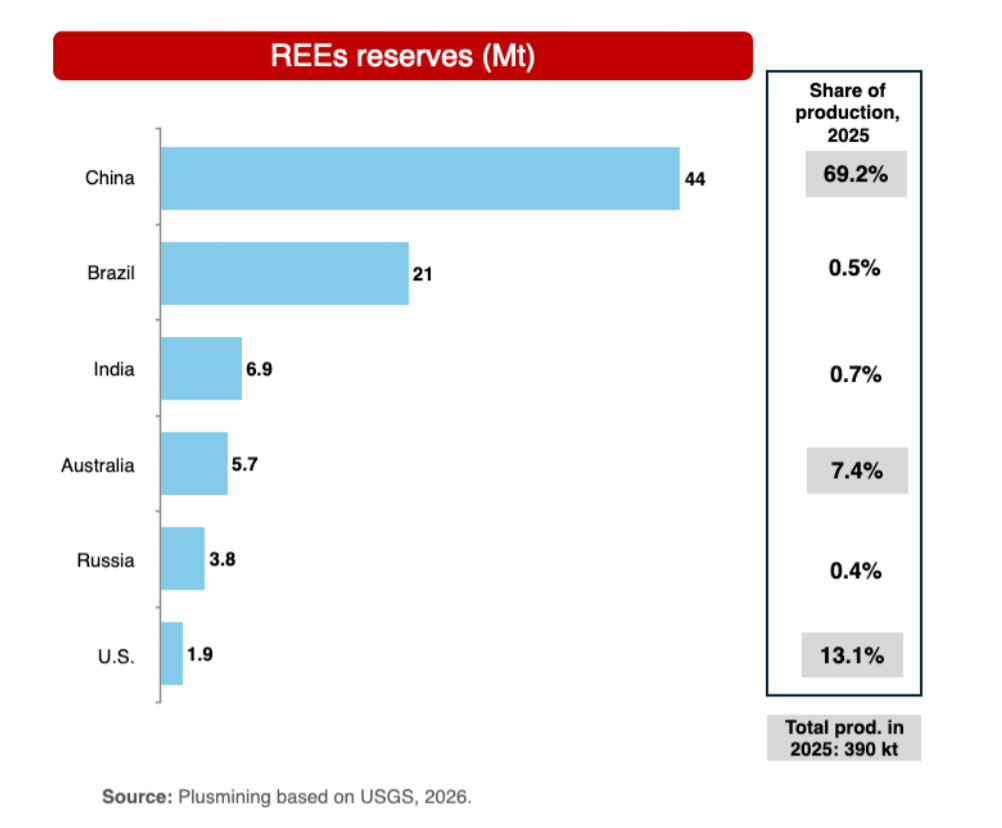

Brasil posee una de las mayores bases de recursos de tierras raras del mundo. Pero en el ámbito de los minerales críticos, la geología no es poder. El poder surge cuando las reservas se transforman en proyectos autorizados, capacidad de procesamiento, acuerdos de compra a largo plazo, conocimiento industrial y capacidad de negociación.

Por eso, la propuesta de adquisición de Serra Verde por parte de USA Rare Earth es mucho más que una transacción corporativa. Es una prueba para la estrategia de minerales críticos de Brasil y para la capacidad de Occidente de construir una cadena de suministro de tierras raras fuera de China.

La operación Pela Ema de Serra Verde, en Goiás, no es simplemente otro activo minero. Es la única mina de tierras raras en producción de Brasil y uno de los pocos proyectos de arcillas iónicas fuera de China capaces de suministrar las tierras raras magnéticas más importantes para la transición energética, los sistemas de defensa y la manufactura avanzada: neodimio, praseodimio, disprosio y terbio.

No se trata de insumos abstractos. Son esenciales para los imanes permanentes utilizados en vehículos eléctricos, turbinas eólicas, robótica, aplicaciones de defensa, electrónica avanzada y motores de alto rendimiento. Sin embargo, el verdadero cuello de botella estratégico no es simplemente la minería. Los puntos críticos reales son la separación, el procesamiento, la fabricación de aleaciones y la producción de imanes: la parte intermedia de la cadena industrial donde China sigue siendo dominante.

Eso es lo que hace que Serra Verde sea estratégicamente importante. No se trata únicamente de que Brasil produzca concentrados de tierras raras. Se trata de determinar si las tierras raras brasileñas formarán parte de una cadena funcional de suministro “de la mina al imán” que no dependa de China.

La propuesta de USA Rare Earth apunta precisamente en esa dirección. La lógica consiste en conectar el suministro brasileño en la fase inicial de la cadena con capacidades de procesamiento, separación y fabricación de imanes en Estados Unidos y otras jurisdicciones aliadas. En teoría, este es exactamente el tipo de integración que los gobiernos occidentales afirman querer: suministro seguro, menor dependencia de China y una base industrial más resiliente.

Pero para Brasil, la operación plantea una pregunta más compleja: ¿aprovechará este momento para construir autonomía estratégica o repetirá el patrón latinoamericano de exportar materias primas mientras otros capturan el valor industrial?

Por un lado, Brasil necesita capital, tecnología, acuerdos de compra y socios industriales. Los proyectos de tierras raras son técnicamente complejos, intensivos en capital y comercialmente desafiantes. Sin compradores confiables e integración con etapas posteriores de la cadena de valor, incluso recursos de clase mundial pueden quedar sin desarrollar. El capital extranjero no es el problema; de hecho, puede ser esencial.

Por otro lado, Brasil no quiere convertirse simplemente en el proveedor de materias primas dentro de la estrategia industrial de otro país. La orientación política del presidente Luiz Inácio Lula da Silva ha enfatizado cada vez más la agregación de valor nacional, el procesamiento local y una mayor capacidad estatal en torno a los minerales estratégicos. La emergente Política Nacional de Minerales Críticos y Estratégicos refleja esa ambición: el país quiere ir más allá de un enfoque basado únicamente en la geología y avanzar hacia un marco de política industrial.

Por ello, la revisión antimonopolio que realiza el CADE sobre la transacción entre USA Rare Earth y Serra Verde debe analizarse en un contexto más amplio. La cuestión no es solamente si la operación reduce la competencia en un mercado específico. La pregunta más importante es si Brasil puede atraer capital estratégico mientras conserva suficiente capacidad de negociación para orientar el desarrollo de su propia industria de minerales críticos.

Si Brasil bloquea o retrasa transacciones sin reglas claras, corre el riesgo de ahuyentar precisamente el capital y la tecnología necesarios para desarrollar su potencial en tierras raras. Pero si aprueba acuerdos estratégicos sin exigir una ruta creíble hacia la creación de valor local, corre el riesgo de consolidar un papel subordinado dentro de la cadena de suministro global.

Ninguno de estos extremos favorece los intereses de Brasil.

Un enfoque más inteligente sería considerar a Serra Verde como un caso de prueba para un nuevo modelo de desarrollo de minerales críticos: abierto al capital extranjero, pero sustentado en compromisos transparentes relacionados con el procesamiento local, la transferencia tecnológica, los estándares ambientales, la formación de mano de obra y la participación industrial de largo plazo.

Esto no significa obligar a que todas las etapas de la cadena de valor se construyan inmediatamente en Brasil. La separación de tierras raras y la fabricación de imanes son actividades especializadas, técnicamente exigentes y difíciles de escalar. Pero sí implica garantizar que Brasil no pierda opciones estratégicas precisamente en el momento en que sus recursos adquieren un valor geopolítico creciente.

El momento es crucial. Estados Unidos intenta con urgencia reducir su dependencia de China para el suministro de materiales magnéticos. China refuerza su dominio mediante capacidad de procesamiento, poder de fijación de precios y controles a las exportaciones. Europa busca resiliencia, pero aún carece de suficiente capacidad en las etapas iniciales e intermedias de la cadena. Brasil, por su parte, cuenta con recursos, relevancia política y un creciente deseo de ser considerado algo más que un exportador de materias primas.

Esta dinámica triangular otorga a Brasil capacidad de negociación. Pero esa capacidad solo existe si se utiliza con disciplina.

La lección va más allá de Brasil. América Latina ha sido con frecuencia rica en minerales y pobre en captura de valor industrial. El cobre, el litio, el mineral de hierro y ahora las tierras raras apuntan al mismo desafío. Los países con abundantes recursos minerales solo pueden ganar influencia si desarrollan instituciones, capacidad de otorgamiento de permisos, infraestructura, mecanismos de financiamiento y estrategias comerciales capaces de convertir la geología en poder industrial.

El proyecto Penco Module de Chile, desarrollado por Aclara Resources, ilustra el mismo punto desde otra perspectiva. Es uno de los pocos proyectos avanzados de tierras raras en el hemisferio occidental con potencial para conectar el suministro inicial con una cadena de valor no dependiente de China. Pero, al igual que Serra Verde, su relevancia no depende únicamente del yacimiento. Depende de los permisos, el financiamiento, las rutas de procesamiento, la credibilidad ambiental y la integración con las etapas posteriores de la cadena.

La escasez de proyectos de este tipo es precisamente lo que hace tan importante la decisión de Brasil. Occidente no dispone de una amplia cartera de activos de tierras raras listos para escalar. Si Serra Verde logra integrarse en una plataforma creíble de “mina a imán” y, al mismo tiempo, apoyar las ambiciones industriales de Brasil, podría convertirse en un modelo. De lo contrario, podría convertirse en otro ejemplo de cómo los países ricos en recursos desperdician oportunidades estratégicas.

Por lo tanto, el dilema de Brasil en materia de tierras raras no consiste en aceptar o rechazar el capital extranjero. La verdadera cuestión es cómo negociar desde una posición de claridad estratégica.

El país no debe confundir soberanía con aislamiento. Tampoco debe confundir atracción de inversiones con pasividad. La autonomía estratégica en minerales críticos no surgirá de mantener los activos intactos, sino de estructurar acuerdos que transformen los recursos naturales en capacidades industriales duraderas.

En el sector de las tierras raras, la próxima fase de la competencia no será ganada por los países con las mayores reservas sobre el papel. Será ganada por aquellos capaces de construir cadenas de suministro funcionales, desde la minería y el procesamiento hasta los imanes, el reciclaje y la demanda industrial de largo plazo.

Brasil tiene la geología. Estados Unidos y Europa tienen la demanda, la tecnología y la urgencia geopolítica. China sigue ocupando la posición dominante. Lo que sigue siendo escaso es la capacidad de ejecución.

Serra Verde mostrará si Brasil puede cerrar esa brecha o si las tierras raras se convertirán en el capítulo más reciente de la larga historia latinoamericana de exportar minerales estratégicos mientras otros definen el futuro industrial.

Fuente: Mining.com